La Classifica Guamari 2025 rappresenta, anche quest’anno, il principale strumento di lettura strutturata dell’industria italiana AEC – Architecture, Engineering &…

La Classifica Guamari 2025 rappresenta, anche quest’anno, il principale strumento di lettura strutturata dell’industria italiana AEC – Architecture, Engineering & Construction. Curata da Guamari sotto la direzione scientifica di Aldo Norsa, l’edizione 2025 analizza i bilanci 2024 delle principali imprese attive nella progettazione, nell’ingegneria, nelle costruzioni e nei servizi tecnici collegati, offrendo una fotografia attendibile delle dinamiche economiche, dimensionali e strategiche del settore.

Il contesto è quello di una fase di transizione: da un lato il rallentamento degli incentivi straordinari nel comparto edilizio privato, dall’altro la spinta ancora significativa degli investimenti pubblici e infrastrutturali, anche grazie al PNRR. In questo scenario, le classifiche non sono solo graduatorie dimensionali, ma veri indicatori di resilienza, posizionamento e capacità industriale.

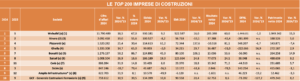

Top 200 imprese di costruzioni

Volumi in crescita, redditività più selettiva

La Top 200 delle imprese di costruzioni evidenzia un settore ancora in crescita dimensionale, ma caratterizzato da una progressiva erosione dei margini medi. Webuild conferma la 1ª posizione anche nel 2025, con un fatturato 2024 pari a 11,79 miliardi di euro, in aumento del +18,5% rispetto al 2023, e una quota estero del 67%, a conferma del profilo fortemente internazionale del gruppo. Il risultato netto cresce del +60%, ma con una posizione finanziaria netta ancora fortemente indebitata, tipica dei grandi contractor infrastrutturali

TOP 200 costruzioni

Al 2° posto si conferma Itinera, con 2,09 miliardi di euro di fatturato (+19,0%), seguita da Pizzarotti, che sale al 3° posto (dal 4°), con 1,52 miliardi (+25,4%). Da segnalare anche Bonatti, che rafforza la propria posizione entrando stabilmente nella top five con 1,27 miliardi (+50,2%), grazie a una forte esposizione estera (oltre l’86%).

Nel complesso, la classifica mostra:

-

crescita dei ricavi diffusa, soprattutto tra i primi 20 operatori;

-

margini EBITDA e EBIT disomogenei, spesso compressi dall’aumento dei costi e dalla rigidità contrattuale;

-

polarizzazione tra grandi gruppi infrastrutturali e imprese specialistiche.

Il dato economico suggerisce che la scala dimensionale è sempre più necessaria, ma non sufficiente: la sostenibilità passa dal controllo finanziario e dalla capacità di gestione del rischio.

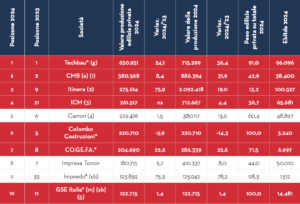

Top 70 imprese attive nell’edilizia privata

Fine dell’effetto incentivi, ritorno alla selezione industriale

La classifica delle 70 imprese maggiormente attive nell’edilizia privata restituisce una fotografia molto chiara della fase post-superbonus. Techbau mantiene la 1ª posizione, con 650,9 milioni di euro di produzione privata nel 2024 (+24,1%) e un valore della produzione totale di 715,3 milioni (+36,4%). Il risultato netto cresce oltre il +100%, segnale di una struttura industriale capace di assorbire la fine degli incentivi

TOP 70 EDILIZIA PRIVATA 2025

CMB resta 2ª, con 380,6 milioni di produzione privata (+8,4%), mentre Itinera compie un forte balzo al 3° posto (dal 9°), con 275,6 milioni (+75,9%), nonostante il peso del privato sul totale resti limitato (13,2%). ICM e Carroncompletano la top five, entrambe con valori superiori ai 220 milioni.

Dal punto di vista economico emergono tre elementi:

-

Riduzione della soglia di ingresso (circa 20 milioni di euro di produzione privata), segnale di contrazione del mercato rispetto al picco 2023.

-

Migliori performance per le imprese 100% private, come Colombo Costruzioni, CDS Costruzioni, Nessi & Majocchi.

-

Maggiore attenzione alla solidità patrimoniale: molte imprese mostrano PFN migliorate o comunque sotto controllo.

La classifica 2025 indica un mercato più piccolo, ma più sano, dove la crescita è guidata da specializzazione e reputazione.

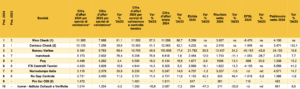

Top 200 società di ingegneria

Il comparto con le migliori performance economiche

Il segmento dell’ingegneria è quello che presenta i dati economici più solidi. Italferr conferma la 1ª posizione, con 420,2 milioni di euro di fatturato (+10,9%), pur registrando una lieve flessione di EBITDA e utile netto rispetto al 2023. Rina Consulting resta 2ª, con 279,8 milioni (+29,9%) e un utile netto in crescita del +37,4%

Top 200 Ingegneria

Da segnalare il forte avanzamento di Tecne, che consolida la 3ª posizione con 227,1 milioni (+31,4%), e di EniProgetti, 4ª, con 211,4 milioni (+15,1%) e una quota estero superiore al 90%. Proger rimane stabilmente nella top five con 181,6 milioni.

Nel complesso:

-

il fatturato medio cresce a doppia cifra;

-

l’ingegneria mostra maggiore stabilità dei margini rispetto alle costruzioni;

-

la crescita è sostenuta da infrastrutture, energia, project management e servizi integrati.

È il comparto che più beneficia della programmazione pubblica e della complessità tecnica crescente delle opere.

Top 200 società di architettura e design

Normalizzazione dei ricavi e pressione sui margini

La classifica delle società di architettura e design riflette l’uscita dalla fase eccezionale degli incentivi edilizi. Lombardini22 resta 1ª, con 46,6 milioni di euro di fatturato (+12,8%), ma registra una riduzione significativa di EBITDA (-20,7%) e utile netto (-37,1%), segnale di aumento dei costi operativi.

Top 200 Architettura

ACPV Architects sale al 2° posto (dal 3°), con 28,8 milioni (+8,6%) e un’elevata quota estero (66,8%). ATI Projectscende al 3° posto (dal 4°), con 23,2 milioni, in calo del -9,0%. Progetto CMR perde posizioni a causa di una riduzione dei ricavi da servizi.

Dal punto di vista economico:

-

il fatturato aggregato cala leggermente rispetto al 2023;

-

i margini medi si riducono;

-

resistono meglio le strutture multidisciplinari e internazionalizzate.

Il settore entra in una fase di riequilibrio, dove l’organizzazione pesa quanto – se non più – della qualità progettuale.

Top 10 società di validazione e controllo tecnico

Crescita a doppia cifra e ruolo strategico nel ciclo delle opere

Il comparto della validazione e controllo tecnico mostra una delle crescite più nette dell’intera filiera. Rina Check sale al 1° posto (dal 2°), con 11,4 milioni di euro di ricavi da validazione (+61,1%) e un EBITDA superiore a 5,2 milioni. Conteco Check scende al 2° posto, ma cresce comunque del +39,6% nei servizi di validazione

Top 10 Validazione 2025

Bureau Veritas resta 3ª, con 9,2 milioni di ricavi da validazione (+59,4%) e oltre 150 milioni di fatturato complessivo, mentre Inarcheck sale al 4° posto (dal 7°), con una crescita del +76,4%.

Dal punto di vista economico:

-

il settore cresce per effetto diretto dell’aumento di complessità progettuale;

-

la validazione diventa una funzione di prevenzione del rischio;

-

la concentrazione sui primi operatori è evidente.

Top 25 consorzi stabili di costruzioni

Fatturati in crescita, risultati eterogenei

Tra i consorzi stabili, Integra mantiene la 1ª posizione, con 593,6 milioni di euro di cifra d’affari (+9,9%), seguita da Arco Lavori, che sale al 2° posto (dal 4°) con 401,3 milioni (+31,8%), e da Innova, 3ª, con 362,9 milioni (+18,4%)

Top 25 consorzi di costruzioni

Conpat, pur restando nella top five, registra una forte contrazione (-45,1%), scendendo al 4° posto. Da segnalare la crescita molto elevata di Infratech (+93,7%), che guadagna posizioni in classifica.

Economicamente, i consorzi mostrano:

-

volumi elevati, ma risultati netti molto variabili;

-

forte dipendenza dalla qualità della governance;

-

ruolo centrale nell’accesso alle grandi gare pubbliche.